Entenda a causa e como resolver a rejeição 663 - Alíquota do ICMS com valor superior a 4 por cento na operação de saída interestadual com produtos importados durante a emissão de NF-e

Causa:

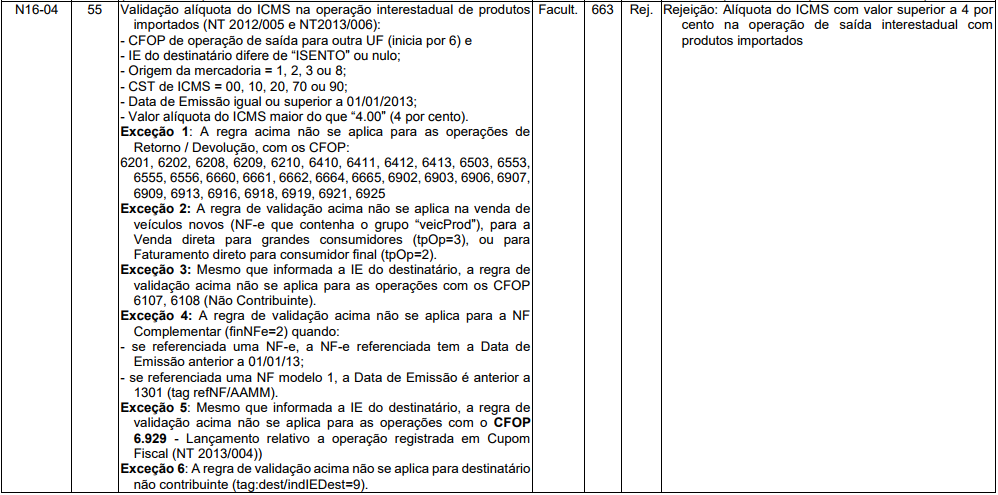

Isso acontece quando uma Nota Fiscal Eletrônica (NF-e) é emitida de acordo com as condições específicas estabelecidas pela legislação tributária. Essas condições incluem a operação interestadual de saída com determinados indicadores de destino da mercadoria e tipo de NF-e, a origem da mercadoria, o CST de ICMS, a data de emissão da NF-e e a alíquota do ICMS. É importante atender a todas essas condições para garantir a conformidade da NF-e com as regras da Secretaria da Fazenda (SEFAZ) e evitar possíveis problemas fiscais.

Se a operação de saída interestadual ocorrer, com os campos idDest = 2 e tpNF = 1;

- idDest: Indicador de Destino da Mercadoria;

- tpNF: Tipo da NF-e.

Caso a origem da mercadoria seja categorizada como 1, 2, 3 ou 8;

-

1 = Estrangeira - Importação direta, exceto a indicada no código 6;

-

2 = Estrangeira - Adquirida no mercado interno, exceto a indicada no código 7;

-

3 = Nacional, mercadoria ou bem com Conteúdo de Importação superior a 40% e inferior ou igual a 70%;

-

8 = Nacional, mercadoria ou bem com Conteúdo de Importação superior a 70%.

Se o CST de ICMS igual a 00, 10, 20, 70 ou 90;

-

00 = Tributada integralmente;

-

10 = Tributada e com cobrança do ICMS por substituição tributária;

-

20 = Tributação com redução de base de cálculo;

-

70 = Tributação ICMS com redução de base de cálculo e cobrança do ICMS por substituição tributária;

-

90 = Tributação ICMS: Outros.

-

Se a Data de Emissão igual ou superior a 01/01/2013 (apesar de ainda presente na regra de validação, não pode-se emitir NF-es com datas muito antigas);

-

Se o Valor da alíquota do ICMS maior do que "4.00%" (quatro por cento).

Regra de validação da SEFAZ:

Como resolver:

É necessário informar a alíquota do ICMS da NF-e que seja igual ou inferior a 4,00% (quatro por cento), conforme a legislação atual do seu Estado. Recalcule o Valor do ICMS de acordo com a nova alíquota informada para o(s) produto(s) e faça a correção do valor do ICMS nos Totais da NF-e.

Após corrigir a alíquota do ICMS, é só reenviar a nota fiscal.

Referências:

- Manual de Orientação ao Contribuinte v. 6.00:

https://www.nfe.fazenda.gov.br/portal/exibirArquivo.aspx?conteudo=nebWFce4X9o=