301 - Uso Denegado: Irregularidade fiscal do emitente

Causa:Essa rejeição ocorre quando o emitente da nota está com alguma pendência fiscal ou a sua inscrição estadual foi alterada, porém, a alteração não foi feita na nota.

São situações da inscrição estadual que ocasionam a denegação de uso da NF-e:

-

I.E. Suspensa;

-

I.E. Cancelada;

-

I.E. Baixada;

-

I.E. Em Processo de Baixa.

Regra de validação da SEFAZ:

Como resolver:

O recomendado é que o emitente consulte sua situação cadastral por meio do site do SINTEGRA ou no Cadastro Centralizado de Contribuinte.

Na consulta será possível observar se a IE está “Habilitado” indicando que não há restrições em relação a Inscrição Estadual ou “Não Habilitado”, indicando que a Inscrição se encontra em umas das quatro situações citadas anteriormente.

Caso “Não Habilitado”, o representante legal do emitente deverá entrar em contato com a Sefaz para regularizar a sua situação.

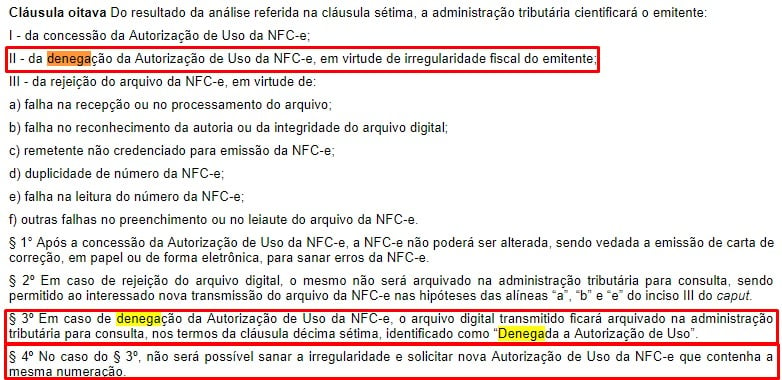

Uma NF-e Denegada não pode ser corrigida, cancelada ou inutilizada. É um status final para a NF-e, logo a numeração não poderá ser utilizada na emissão de uma nova NF-e ou retransmissão da mesma.

Por fim, caso haja dúvida se essas notas podem ser reenviadas com outra numeração, a reposta é sim, podem, pois, não haverá duplicação da venda, porém, é preciso verificar com a área fiscal do cliente se ele prefere reenviar com novos números ou se ele prefere adotar uma denúncia espontânea, como determina a lei.

Referências:

Manual de Orientação ao Contribuinte v. 6.00:

https://www.nfe.fazenda.gov.br/portal/exibirArquivo.aspx?conteudo=URCYvjVMIzI=